В бизнесе важно понимать, стоит ли вкладывать деньги в новый проект. На начальном этапе нужно спрогнозировать, будет ли идея приносить прибыль, окупится ли запуск продукта, имеет ли смысл строить, например, завод и какой из ряда проектов принесёт больше денег. В расчёте необходимо учесть возможный процесс обесценивания денег и экономическую неопределённость. Для эффективной оценки проекта используется показатель чистой приведённой стоимости.

Что такое чистая приведённая стоимость

ЧПС — это разница между суммой всех денег, которые будут заработаны в будущем, и суммой вложений в этот проект. Если цифра положительная, проект прибылен, если отрицательная — убыточен.

Представьте, что вы вкладываете 1 миллион рублей в новое дело. Это начальные затраты. Чтобы понять, насколько этот доход ценен сегодня, нужно пересчитать его на текущую стоимость, учитывая ставку дисконтирования.

Ставка дисконтирования — это процент, прогнозирующий стоимость денег в будущем. Она учитывает инфляцию, разнообразные риски и стоимость капитала. В нашем примере ставка дисконтирования составляет 18% и отражает только инфляцию.

Допустим, вы ожидаете, что проект принесёт 400 000 рублей через год, 500 000 рублей — через два года и 600 000 рублей — через три года. С учётом ставки дисконтирования ЧПС составит 65 000 рублей, что означает, что проект принесёт прибыль. Однако эта сумма отличается от общей выручки без учёта дисконтирования, которая составила бы 1 500 000 рублей (400 000 рублей + 500 000 рублей + 600 000 рублей).

С учётом дисконтирования на 18% текущая стоимость этих доходов — 1 065 000 рублей. Получается, что при упрощённом суммировании будущей выручки мы потеряли 435 000 рублей, которые эквивалентны 29%. Как это рассчитывать — расскажем ниже.

Зачем нужна ЧПС

Чистая приведённая стоимость показывает реальную ценность проекта, учитывая будущие доходы, расходы, риски и время. Главным образом ЧПС даёт ответ на вопрос «Принесёт ли проект больше денег, чем в него вложено?». Это важно при оценке вложений, таких как покупка оборудования, строительство и венчурные инвестиционные проекты.

Помимо вложения средств в новые проекты и покупки оборудования ЧПС позволяет прогнозировать будущую рентабельность бизнеса на основе прошлых данных, учитывая будущие доходы и риски.

ЧПС помогает бизнесу принять наиболее взвешенные инвестиционные решения для долгосрочного повышения устойчивости с учётом большего количества данных.

Как рассчитать чистую приведённую стоимость

Понимание эффективности будущих инвестиций и текущей деятельности компании требует точных расчётов. Правильно рассчитанная ЧПС позволяет спрогнозировать, какое влияние окажет текущая деятельность бизнеса на рентабельность в будущем.

Основные шаги расчёта

1. Определение денежных потоков

Постройте прогноз будущих денежных потоков в течение определённого периода.

Допустим, компания планирует инвестировать 1 миллион рублей в проект, который принесёт доходы в размере 400 000 рублей через год, 500 000 рублей — через два года и 600 000 рублей — через три года.

2. Определение ставки дисконтирования

Ставка дисконтирования — это процент, показывающий стоимость будущих денег сейчас. Она учитывает инфляцию, риск и стоимость капитала. В этом примере она составляет 18%.

3. Приведение денежных потоков к текущей стоимости

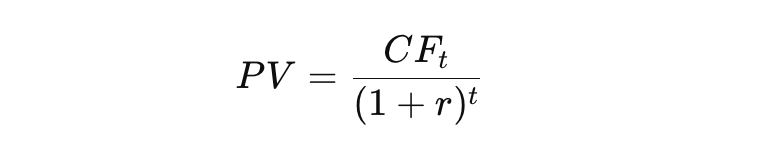

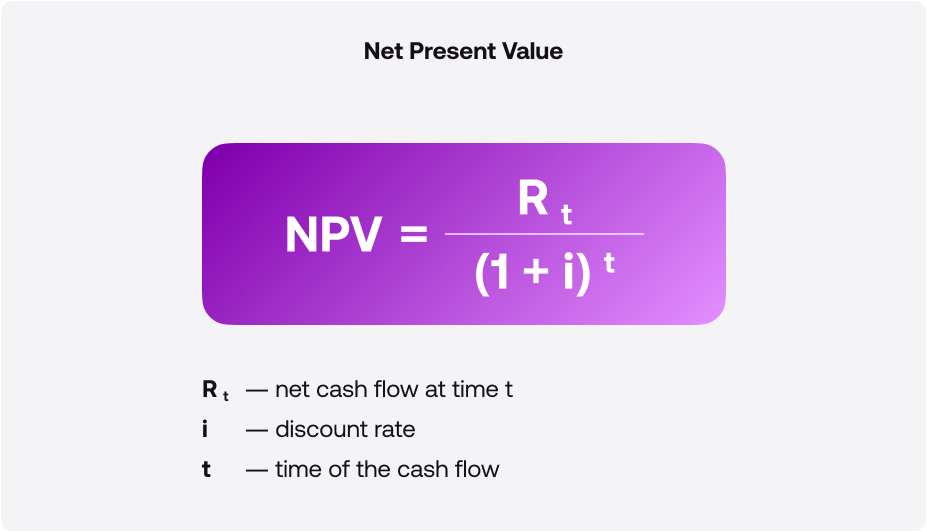

На этом этапе каждый из будущих потоков приводится к стоимости в настоящем моменте с коррекцией на выбранную ставку дисконтирования. Формула ЧПС выглядит так:

Где:

- PV — приведённая стоимость денежного потока.

- CFt — денежный поток в период t.

- r — ставка дисконтирования.

- t — номер временного периода (год).

Теперь для нашего примера посчитаем по каждому потоку приведённую стоимость. Первый год:

Второй год:

Третий год:

4. Суммирование приведённых стоимостей

Теперь всё сложим — это даст общую приведённую стоимость всех будущих доходов по проекту.

339 000 рублей + 359 000 рублей + 367 000 рублей = 1 065 000 рублей

5. Вычет начальных инвестиций

Последний шаг — это вычитание начальных инвестиций из полученного итога. Это и есть ЧПС. Если рассчитанная чистая приведённая стоимость получится положительной, то проект принесёт прибыль, если отрицательной — будет убыток.

1 065 000 рублей − 1 000 000 рублей = 65 000 рублей

ЧПС в 65 000 рублей положительная — проект принесёт небольшую прибыль.

Взаимосвязь ЧПС с рентабельностью бизнеса

ЧПС можно использовать не только для оценки проектов, но и для прогнозирования будущей рентабельности текущего бизнеса.

Предположим, что текущая рентабельность бизнеса составляет 10% при объёме продаж 100 миллионов рублей и чистой прибыли 10 миллионов рублей. Компания ожидает, что в течение следующих трёх лет она получит чистую прибыль: 12 миллионов рублей в первый год, 13 миллионов рублей во второй и 14 миллионов рублей в третий. Ставка дисконтирования составляет 18%.

Рассчитаем приведённую стоимость этих будущих прибылей:

- Первый год — 10 170 000 рублей.

- Второй год — 9 340 000 рублей.

- Третий год — 8 500 000 рублей.

Суммируем приведённые стоимости:

10 170 000 рублей + 9 340 000 рублей + 8 500 000 рублей = 28 010 000 рублей

Теперь делим приведённую стоимость будущих прибылей на общий объём продаж за три года (300 миллионов рублей), чтобы получить прогнозируемую рентабельность:

С учётом ЧПС прогнозируемая рентабельность бизнеса снижается до 9,34% вместо текущих 10%, что показывает влияние временной стоимости денег и рисков на будущие финансовые результаты.

Преимущества ЧПС

Знание этого показателя помогает объективно оценить прибыльность проектов и сравнить их между собой, учитывая все риски и временную стоимость денег.

Объективность и точность

В отличие от других методов, ЧПС показывает полную картину и помогает понять реальную прибыльность.

Сравнение проектов

Позволяет сравнивать проекты и выбирать наиболее выгодные, что особенно важно при ограниченных ресурсах. Это удобно, когда рассматриваются несколько вариантов инвестиций и нужно выбрать наиболее выгодный.

Учёт временной стоимости денег

ЧПС помогает понять, как будущие доходы и затраты влияют на текущую финансовую ситуацию, что делает её более точным инструментом для оценки долгосрочных проектов.

Ошибки при расчёте ЧПС

Ошибки при расчёте ЧПС могут привести к искажённым результатам и неверным инвестиционным решениям. Рассмотрим наиболее распространённые ошибки и их последствия.

Неправильная ставка дисконтирования

Неправильный выбор этой ставки может существенно исказить результаты. Например, разные методы оценки приводят к значительным различиям:

- Ставка доходности безрисковых активов: 18%.

- CAPM: 31%.

- WACC: 22,36%.

- Метод кумулятивного построения: 33%.

- Аналоги: 25–30%.

Заниженная ставка может создать иллюзию высокой оценки рентабельности, тогда как завышенная ставка — сделать перспективные проекты непривлекательными.

Игнорирование всех будущих денежных потоков

Это упущение будущих расходов или недооценка дополнительных затрат, таких как обслуживание и модернизация оборудования. В результате ЧПС может быть завышенной, что создаст ложное представление о прибыльности проекта.

Недооценка рисков

Часто компании недооценивают риски, связанные с проектом, или не учитывают их вовсе. Например, бизнес может прогнозировать стабильные доходы от проекта, не учитывая колебания рыночных цен или изменений в законодательстве.

Игнорирование инфляции

Некоторые компании могут не учитывать инфляцию или рассматривать её некорректно. Это особенно важно в странах с высокой инфляцией, где она существенно влияет на реальную стоимость будущих доходов. Например, компания может использовать номинальные ставки вместо реальных, и реальная ставка обычно выше.

Неверная интерпретация ЧПС

Например, два проекта могут иметь одинаковый показатель, но разные уровни риска и сроки окупаемости. В таких случаях стоит дополнительно учитывать внутреннюю норму доходности (IRR) и другие параметры. В итоге проект с умеренной ЧПС будет более предпочтительным, потому что может соответствовать долгосрочной стратегии компании и снижать риски в будущем.

Примеры ЧПС в бизнесе

Этот универсальный показатель можно использовать для любых задач, где необходимо вложить деньги и есть фактор времени. ЧПС помогает оценить, насколько выгодны будут инвестиции, учитывая временную стоимость денег и будущие доходы. Ниже несколько примеров.

Оценка новых производственных линий

Производственные компании используют ЧПС для оценки запуска новых линий. Например, организация, вложившая 20 миллионов рублей, рассчитывает получить 30 миллионов рублей за 5 лет. С учётом ставки дисконтирования 12% ЧПС показала, что проект выгоден.

Оценка приобретения компании

Например, технологическая компания оценила покупку стартапа за 100 миллионов рублей и рассчитала, что будущие доходы от его деятельности на 15% выше стоимости покупки. Положительная ЧПС подтвердила, что сделка будет прибыльной.

Отказ от расширения бизнеса

Компания, занимающаяся розничной торговлей, планировала открыть сеть новых магазинов в регионах. После расчёта ЧПС с учётом всех затрат, включая аренду, зарплаты и маркетинг, оказалось, что проект принесёт убытки из-за высокой конкуренции и недостаточного спроса.

Заключение

ЧПС — это мощный инструмент финансового анализа для оценки инвестиционных проектов для принятия более взвешенных решений. Благодаря своей объективности и точности она позволяет адекватно оценивать рентабельность вложений в проекты, сравнивать различные инвестиционные возможности и учитывать временную стоимость денег.

Помните, что точность расчёта и правильная интерпретация результатов — ключевые факторы успеха. Бизнес и ЧПС тесно связаны, изучайте и применяйте этот инструмент, и ваши инвестиции будут приносить вам стабильную и высокую отдачу на долгосрочной основе.